Indicazioni Operative

Indice della pagina

Criteri di ammissibilità della spesa

Le spese ammissibili sono quelle:

- effettivamente sostenute dal Soggetto attuatore, dagli Spoke e dai soggetti affiliati agli Spoke nel periodo di ammissibilità della spesa comprovate da fatture quietanzate o giustificate da documenti contabili aventi valore probatorio equivalente;

Tutti i documenti giustificativi di spesa che formano oggetto di rendicontazione devono riferirsi ai soggetti beneficiari che rendicontano e riportare il CUP, CIG e il nome del progetto.

Su tutti gli originali dei documenti giustificativi di spesa deve essere riportato il nome del progetto e l’importo imputato allo stesso (qualora la spesa sia cofinanziata)

- tracciabili, ovvero verificabili attraverso una corretta e completa tenuta della documentazione;

I pagamenti devono essere sempre tracciabili e verificabili, ovvero effettuati mediante bonifico bancario.

Non sono ritenuti ammissibili pagamenti in contanti o con carta di credito personale, né eventuali compensazioni.

- contabilizzate in conformità alle disposizioni di legge e ai principi contabili (legittimità della spesa).

I beneficiari devono, quindi, provvedere a istituire un sistema di contabilità separata o una codificazione contabile adeguata, che garantiscano una chiara identificazione della spesa relativa al progetto. (codice UGOV del progetto)

- Coerenti con il budget approvato.

Le spese sostenute devono essere coerenti con quanto previsto nel budget approvato, in particolare con le finalità e i contenuti dell’Iniziativa presentata e approvata.

- Pertinenti e imputabili all’Iniziativa.

La spesa deve essere direttamente riferibile al progetto, cioè sostenuta in via esclusiva per una determinata attività, oppure essa può avere un’inerenza specifica ma non esclusiva al progetto, in quanto imputabile a più progetti, fermo restando che in relazione alla documentazione ad essa riferita, deve essere indicata la quota parte imputata all’intervento.

- Riferibili temporalmente al periodo di attuazione del progetto.

Le spese ammissibili decorrono dalla data di inizio dell’Iniziativa dichiarata da ciascun soggetto Attuatore fino alla data di conclusione del progetto, fermo restando che le stesse possono essere fatturate e quietanzate entro i 30 gg. dalla data di conclusione dell’Iniziativa.

- Comprovabili.

I titoli di spesa devono essere giustificati da fatture quietanzate o da documenti contabili di valore probatorio equivalente. I giustificativi di spesa devono contenere il riferimento all’Intervento finanziato. Qualora ciò non fosse possibile sarà cura del soggetto che ha sostenuto la spesa apporre il riferimento suddetto.

- Che rispettino il divieto di doppio finanziamento.

Le spese rendicontate non devono essere finanziate da altre fonti del bilancio dell’Unione Europea o da altri fondi pubblici, inclusi i meccanismi di natura fiscale quali il credito di imposta; in particolare la spesa non deve essere stata già oggetto di altro finanziamento, ciò al fine di evitare il cumulo di finanziamenti, ovvero il “doppio finanziamento”.

I giustificativi di spesa in formato elettronico dovranno obbligatoriamente riportare nel testo, il riferimento al PNC il titolo del progetto, il CUP e il CIG (dove necessario) e l’importo rendicontato sull’Iniziativa se già calcolabile al momento di emissione del documento.

L’IVA è un costo ammissibile solo se non è recuperabile dal beneficiario nel rispetto della normativa di riferimento. L’IRAP invece NON è un costo ammissibile.

Inizio paginaRispetto del principio DNSH

Gli interventi ricompresi nel Piano complementare sono attuati in coerenza con il principio del “Do No Significant Harm - DNSH”, ossia non arrechino un danno significativo all’ambiente.

Inizio paginaSpese Personale dipendente e Borsisti

Si premette che le spese di personale per attività amministrativo-gestionali rendicontate secondo l’effettivo costo orario non rientrano nell’alveo dei costi ammissibili e restano a carico dei soggetti che le sostengono.

Questa voce comprende quindi il personale (nella misura massima del 30% dell’agevolazione riconosciuta) regolarmente iscritto nel libro unico del soggetto beneficiario (ove applicabile) o incardinato nell’ente, direttamente impegnato nelle attività dell’Iniziativa. Nella fattispecie:

- personale già in forza presso i soggetti beneficiari, che distoglie parte del proprio tempo alle ordinarie attività del soggetto per dedicarsi alla progettualità sostenuta nell’ambito del PNC;

- nuovi inserimenti di figure tecnico/professionali, a tale scopo ingaggiate per la realizzazione del programma di ricerca con contratti a tempo determinato, di durata coerente con l’arco temporale di realizzazione dell’Iniziativa.

In questa voce di spesa vi rientrano professori universitari, ricercatori, tecnologi, tecnici e altro personale adibito ad attività di ricerca che risulti, con il soggetto beneficiario, dipendente a tempo determinato o determinato secondo la legislazione vigente, o titolare di borsa di dottorato, di assegno di ricerca o borsa di studio.

Il costo ammissibile del personale dipendente è determinato in base alle ore effettivamente prestate nell’Iniziativa, comprovate attraverso la compilazione di timesheet mensili sono valorizzate al costo orario.

Il costo orario è determinato utilizzando le tabelle standard di costi unitari per la rendicontazione delle spese del personale nei progetti di ricerca e sviluppo sperimentale finanziati da MIUR e MISE a valere sui rispettivi Programmi Operativi FESR 2014-2020.

Per le Università i costi orari standard unitari da applicare alle spese di personale sono i seguenti:

- Professore Ordinario: 73€/ora.

- Professore Associato: 48€/ora.

- Ricercatore: 31€/ora.

Per il personale universitario il monte ore annuo viene stabilito in 1500 ore.

Esclusivamente nel caso in cui il personale da rendicontare NON fosse inquadrabile nelle categorie previste dal DM 116 del 24 gennaio 2018, è ammessa la rendicontazione del costo reale.

La sottovoce Borsisti invece comprende il personale con cui il soggetto fruitore del finanziamento ha stipulato un contratto di dottorato. Per i borsisti il costo è determinato secondo quanto previsto dal Decreto del Ministero dell’Università e della Ricerca del 23 febbraio 2022 n. 247 e ss.mm.ii.

Inizio paginaCosti per strumenti, attrezzature e licenze

In questa voce di costo sono ricomprese le spese sostenute per l’acquisto di strumenti, attrezzature e licenze necessarie all’attuazione dell’“Iniziativa”.

Laddove ricorra la necessità di acquisire beni e attrezzature che costituiscono immobilizzazioni, immateriali o materiali, strumentali alla realizzazione delle attività progettuali, sono ritenute ammissibili nei limiti della quota di ammortamento annualmente prevista alle condizioni e per la quota corrispondente all’effettivo utilizzo nell’ambito dell’Iniziativa.

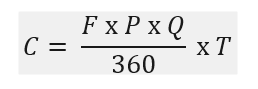

Il criterio di determinazione del costo ammissibile (quota di ammortamento) si basa sull’applicazione della seguente formula:

Dove:

- C = costo ammissibile (quota di ammortamento);

- F = costo di acquisto (ricavato dalla fattura) dell’immobilizzazione materiale o immateriale;

- Q = coefficiente di ammortamento civilistico e fiscale indicato nel registro dei beni Ammortizzabili;

- P = giornate di utilizzo dell’attrezzatura o della strumentazione per l’Iniziativa di ricerca (con valore massimo uguale alla differenza in giorni tra la data di fine Iniziativa e la data di consegna dell’attrezzatura);

- T = percentuale di utilizzo effettivo dell’attrezzatura o della strumentazione nell’ambito dell’Iniziativa (rispetto agli eventuali altri progetti).

Nel caso di attrezzature specifiche, il costo ammissibile è il costo di acquisto.

ATTENZIONE: Ai fini della rendicontazione del 100% del costo di acquisto del bene, sarà necessario fornire una dichiarazione da parte del soggetto responsabile della procedura e ogni utile documentazione atta a dimostrare che l’acquisto si è reso necessario per la realizzazione dell’Iniziativa finanziata.

Per le attrezzature e strumentazioni in leasing o noleggio, sono ammessi esclusivamente i canoni relativi al periodo di ammissibilità della spesa, limitatamente alla quota capitale delle singole rate pagate e, pertanto, con l’esclusione di tutti gli oneri amministrativi, bancari e fiscali.

Non sono ammissibili i “maxi canoni” e le altre spese relative al contratto (per esempio spese generali, oneri assicurativi e interessi, ecc.), che devono essere separatamente esplicitati nel giustificativo di spesa. L’importo massimo ammissibile non potrà superare il valore commerciale netto del bene.

Non sono ammesse le spese relative all’acquisizione di mezzi di trasporto.

Non sono riconosciuti i costi relativi a mobili e arredi, a mobili d’ufficio e ad attrezzature destinate a uffici amministrativi.

Alla voce Licenze invece possono essere rendicontate le spese legate all’acquisizione diritti di licenza il cui sfruttamento o utilizzo deve essere compatibile con la durata dell’attività finanziaria e costituire contributo necessario per l’attività dell’Iniziativa.

Inizio paginaCosti di fabbricati e terreni

La voce Fabbricati comprende i costi relativi alla realizzazione, all’acquisto e alla ristrutturazione dei fabbricati.

I costi dei fabbricati sono ammissibili per un importo non superiore al 10% (dieci per cento) del costo totale del progetto.

La voce Terreni comprende invece i costi dei terreni utilizzati per l’Iniziativa.

I costi dei terreni, anche edificati, sono ammissibili per un importo non superiore al 10% del costo totale dell’Iniziativa. Per terreni in stato di degrado o precedentemente adibiti a uso industriale che comprendono edifici, tale limite è aumentato al 15%.

In linea generale, l’acquisto di beni immobili o terreni costituisce una spesa rendicontabile a valere sull’Iniziativa esclusivamente qualora risulti essenziale/strumentale per l’attuazione dell’intervento e per il perseguimento degli Obiettivi dello stesso.

Inizio paginaSpese generali

Questa voce comprende i costi indiretti supplementari derivanti direttamente dall’Iniziativa. Tali costi sono determinati forfettariamente fino ad un massimo del 20% delle spese per il personale ammissibili a finanziamento.

ATTENZIONE: In fase di rendicontazione non sarà necessario caricare a sistema alcuna documentazione relativa alla voce di spese generali indicata nella domanda di rimborso.

Non è richiesto di predisporre un calcolo dell'incidenza delle spese generali basato sul bilancio dell’Ente asseverato dal Collegio dei revisori.

Inizio paginaAltri costi di esercizio

Tale voce include altri costi di esercizio, inclusi costi di materiali, forniture e prodotti analoghi, sostenuti direttamente per effetto dell’Iniziativa, entro il limite del 20% delle altre spese ammissibili.

Sono incluse le seguenti spese, anche se a titolo non esaustivo:

- le materie prime, semilavorati e altri materiali commerciali che, utilizzati nel corso dell’Iniziativa, subiscono una trasformazione chimica, fisica o meccanica;

- i materiali di consumo specifico;

- le strumentazioni utilizzate per la realizzazione di prototipi e/o impianti pilota

Nell’ambito di questa voce possono essere inserite anche le spese per servizi di consulenza strettamente funzionali alle attività di ricerca.

Inizio paginaAltre tipologie di spese

Ulteriori voci di costo necessarie alla realizzazione dell’Iniziativa non previste nei paragrafi precedenti rimangono a carico dei soggetti attuatori ovvero dei soggetti realizzatori.

Sono, inoltre, esclusi dall’ammissibilità della spesa gli oneri accessori, le commissioni per operazioni finanziarie, interessi di natura debitoria e interessi di mora relativi al pagamento del bene, penali, ammende, sanzioni pecuniarie e spese per contenziosi, ravvedimenti operosi o rateizzazioni, nonché le spese occorrenti per le procedure di gara.

Inizio paginaTracciabilità delle spese

Al fine di garantire la tracciabilità delle spese vengono previsti specifici adempimenti espletati attraverso l’utilizzo di idonei strumenti amministrativi e informatici, in particolare:

- Codice Unico Progetto (CUP);

- Codice identificativo di gara (CIG);

- Fatturazione elettronica;

- Conti correnti dedicati o codificazione contabile adeguata.

Documentazione utile per ordini e utilizzo loghi PNC

Considerata la presenza dei loghi del PNC sugli Allegati alla linee guida di rendicontazione, risulta opportuno che la documentazione relativa agli ordini di beni e servizi riporti i loghi utilizzati per i progetti finanziati nell’ambito del PNC:

- Loghi PNC (da utilizzare, laddove possibile, in tutta la documentazione del progetto).

Gli ordini di beni e servizi effettuati dovranno essere subordinati all’invio ai fornitori della modulistica utilizzata nell’ambito dei finanziamenti del PNRR/PNC:

Per evitare il rischio di inammissibilità, risulta necessario utilizzare i loghi del PNC su qualsiasi documentazione gestionale relativa ai progetti finanziati nell’ambito del PNC (bandi da pubblicare, determine, pubblicazioni, ecc)

Inizio paginaInformazione e pubblicità

I soggetti beneficiari a vario titolo coinvolti nell’attuazione degli interventi dovranno assolvere ai seguenti obblighi:

- mostrare correttamente e in modo visibile in tutte le attività di comunicazione a livello di Iniziativa un’appropriata dichiarazione di finanziamento che reciti “finanziato dal Piano complementare (PNC)”;

- garantire che i destinatari finali del finanziamento riconoscano l’origine e assicurino la visibilità del finanziamento nell’ambito dell’Iniziativa.

I soggetti beneficiari dovranno far riferimento alle Linee Guida per le azioni di informazione e comunicazione a cura dei soggetti attuatori (vedi Allegato 4 delle linee guida di rendicontazione).

Inizio paginaVariazioni oggettive

Le variazioni oggettive, riguardanti il piano dei costi e delle attività, sono consentite nella misura in cui non abbiano impatto sulle finalità dell’Iniziativa, così come definite in fase negoziale, e sul conseguimento degli obiettivi e scadenze, intermedi e finali, connessi all’esecuzione del progetto.

Ogni eventuale variazione al piano dei costi e alle attività previste sarà soggetta all'approvazione del MUR, dovrà quindi essere obbligatoriamente e tempestivamente comunicata al Ministero, per il tramite dei servizi della piattaforma MUR, e potrà essere sottoposta alla valutazione dell’esperto tecnico-scientifico della fase “in itinere” al fine di verificare il rispetto di quanto stabilito al comma 2, dell'articolo 19.

Inizio paginaRendicontazione dello stato di avanzamento (fisico e finanziario) di attività e spese

Il PNC si configura come un programma di performance, con traguardi qualitativi e quantitativi prefissati e scadenze sul loro raggiungimento.

La rendicontazione pertanto riguarderà sia gli aspetti necessari ad assicurare:

- il corretto conseguimento dei traguardi e degli obiettivi;

- che le spese sostenute per la realizzazione dei progetti siano regolari e conformi alla normativa vigente e congruenti con i risultati raggiunti.

Nel corso dello svolgimento delle attività progettuali, i Soggetti attuatori trasmettono con cadenza trimestrale, anche mediante l'utilizzo dei servizi informatici dedicati, la complessiva documentazione attestante le attività progettuali svolte in riferimento al raggiungimento degli obiettivi intermedi e finali nonché le rendicontazioni relative alle effettive spese sostenute.

La documentazione di rendicontazione si compone quindi di:

- Relazione sull’avanzamento del progetto (relativa alle attività);

- Domanda di rimborso (relativa alle spese sostenute).

La Relazione e la Domanda di rimborso sono trasmesse tramite le apposite funzionalità del sistema informatico del MUR.

Inizio pagina